llámanos: 928 75 15 69 info@sindicatoobrerocanario.org

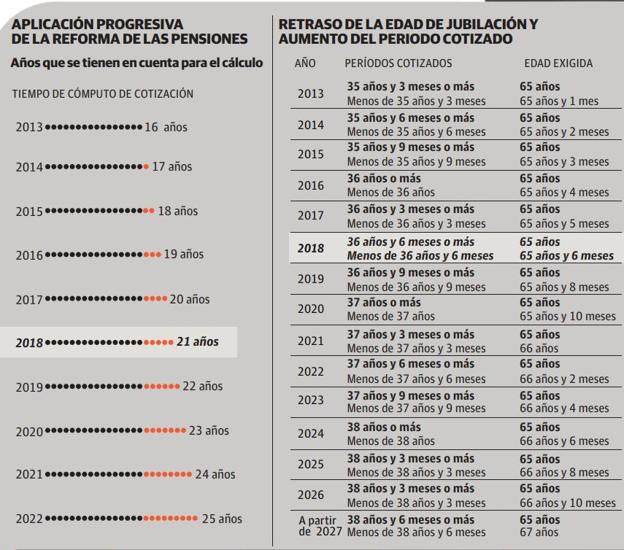

Año nuevo y condiciones aún más duras para la jubilación. La reforma del sistema de pensiones, cuyas bases puso Zapatero y completó su sucesor Rajoy hace un lustro, avanza inexorable conforme a los calendarios marcados y, con la llegada de 2018, incorpora novedades que suponen otra vuelta de tuerca. Son sustancialmente dos que, en muy pocas palabras, suponen trabajar más y cobrar menos. A partir del 1 de enero, la edad ordinaria de retiro aumentará hasta 65 años y seis meses –un mes más que hasta ahora–, pero podrán seguir jubilándose a los 65 quienes hayan cotizado al menos durante 36 años y seis meses, tres meses más que en la actualidad. En ambos casos se computarán para hacer el cálculo de la pensión los últimos 21 años cotizados; esto es, uno más que en 2017.

■ LA EDAD OFICIAL Y LA REAL. ¿Hasta qué edad habrá que seguir trabajando?

La acumulación de mensajes políticos y técnicos absolutamente contradictorios sobre la fortaleza del sistema de pensiones español es caldo de cultivo de debates, cada vez más frecuentes, sobre hasta dónde se estirará la edad de jubilación. Se sabe que en 2027 será a los 67 años, aunque podrán seguir retirándose a los 65 quienes para entonces hayan cotizado al menos 38 años y 6 meses.

¿Y luego? Hay expertos y países que plantean rebasar los 70 años, como Dinamarca, Italia y Países Bajos. Pero, al margen del debate, lo cierto es que en España la edad real de retiro ni siquiera llega a los 64 porque los sucesivos y progresivos recortes han llevado a muchos trabajadores a salir antes de tiempo del mercado laboral por miedo a que las cosas vayan a peor. Además, las posibilidades de jubilarse de forma anticipada, aunque supongan penalizaciones, presionan a la baja la edad media del retiro.

Resulta paradójico, porque la intención de la reforma era disponer de más población activa que financie las pensiones y, en paralelo, rebajar la factura: si una persona trabaja hasta los 67, aporta dos años más a la caja común y, encima, consume dos años menos de pensión. Y la realidad es que los ingresos menguan, entre otras cosas, por el peso de tantas prejubilaciones, motivadas en parte por el miedo. Aunque también es cierto que el gasto final en pensiones no se ve incrementado para la Seguridad Social, por las penalizaciones impuestas.

■ DOS O CUATRO AÑOS. ¿Hay cambios en los atajos para retirarse antes?

De forma paralela a los dos grandes cambios de 2018 –el aumento de la edad de retiro y de los años que se computarán para calcular la pensión–, también cambiarán las condiciones para jubilarse antes. Si es de forma voluntaria, será a los 63 años y seis meses, siempre que se hayan cotizado 35 años; y por cada trimestre de adelanto respecto a la edad oficial, la penalización será progresiva e irá desde el 2% de la base reguladora si se han cotizado menos de 38,5 años hasta el 1,625% de rebasarse los 44,5 años de afiliación.

Otro caso es el de la jubilación forzosa por causa de despido, en la que hay que restar cuatro años, esto es, hasta los 61 años y seis meses. Serán necesarios 33 años cotizados y la penalización va desde el 1,875% por trimestre adelantado para los de menos de 38,5 años cotizados, hasta el 1,5% para quienes lleven más de 44,5 años.

■ POR QUINTO AÑO, EL 0,25. Un poder adquisitivo que no se recuperará

El 1 de enero, las pensiones subirán un 0,25%, el mismo incremento que en los cuatro años precedentes y que es el mínimo fijado por la ley mientras persista la crisis del sistema. Un aumento irrisorio a la vista de la marcha de la inflación, que en noviembre cerró en el 1,7%, y que apenas llegará a los 2,5 euros mensuales para la mayoría de los jubilados.

Lo peor está por llegar. Los expertos vaticinan que los recortes incorporados, en forma de aumentos del tiempo cotizado y de mayor periodos de cómputo a la hora de calcular las pensiones, se van a traducir en una rebaja del 40% para las nuevas prestaciones por retiro a mediados de siglo. No resulta una quimera; ni tampoco lo es vaticinar que la pensión media llegue a ser más baja que la del año precedente, algo inédito en la historia;ni siquiera apuntar que en el futuro más de la mitad de las prestaciones estén en niveles mínimos.

Y no lo es porque el análisis de lo ocurrido en los últimos diez años permite ver que mientras en 2007 la cuantía media de la pensión de jubilación crecía casi al 6%, el pasado año apenas rebasaba el 2%. Y desde que en 2013 comenzara la aplicación de la última reforma del sistema, ya se ve que la prestación nueva de retiro fue en 2016 inferior a la de 2015.

■ LA VERDADERA AMENAZA. Paro y precariedad, los dos 'jinetes del Apocalipsis'

Siendo cierto que los recortes amenazan uno de los pilares del Estado del Bienestar, el factor más preocupante es la suma de dos 'jinetes del Apocalipsis': el altísimo desempleo, sobre todo entre los jóvenes, lo que debilita la acumulación de derechos de pensión; y el abuso de los contratos temporales, que en España son el doble que en países de características similares. Esto es, el paro y la precariedad generarán, dentro de unas décadas, pensiones de miseria, lo que da cuerpo a la alarma de quienes dibujan un escenario de viejos pobres.

Son dos circunstancias que ponen en sordina el mantra oficial de que todos los problemas se resolverán en cuanto España alcance los 20 millones de cotizantes a la Seguridad Social. Ahora hay 18,4 millones y el objetivo parece alcanzable, pero ¿es sostenible una fórmula en la que quienes entran en el mercado apenas cobran 1.000 euros y con semejante cifra deben pagar a quienes se jubilan con pensiones muy superiores?

■ DIFERENCIA CON PAÍSES SIMILARES. Pocos incentivos para combinar pensión y trabajo

Una de las fórmulas para incentivar la permanencia en el mercado laboral es la posibilidad de cobrar la mitad de la pensión y seguir trabajando y cotizar de manera reducida, una fórmula que el Gobierno ha prometido mejorar para que se pueda cobrar la pensión completa. Desde la aprobación –el pasado octubre– de la nueva ley de reforma de los autónomos, este colectivo ya puede compatibilizar el trabajo con el 100% la prestación. Pero a juicio de la OCDE, que agrupa a los Estados más desarrollados, en España existen «desincentivos severos» para combinar un trabajo con el cobro de una pensión, mientras que «en la mayoría de los países no hay mayores restricciones» a poder hacerlo.

■ DESDE 2019. El 'factor de sostenibilidad' lo complicará todo aún más

El año que arranca será el último 'normal'. A partir del 1 de enero de 2019 entrará en vigor el 'factor de sostenibilidad'. Se traducirá en que las prestaciones de jubilación que se concedan a partir de ese momento deberán aplicar un recorte directamente proporcional al crecimiento de la esperanza de vida de los últimos cinco años. Esa mayor esperanza se calculará con los trabajadores mayores de 67 años que han sido pensionistas, y la estimación será realizada por la propia Seguridad Social. A modo de ejemplo, si los pensionistas mayores de 67 pasan en un lustro de vivir 20 a 20,5 años, ese 2,5% de crecimiento se recortará en la cuantía de la pensión resultante. La rebaja se hará de forma paulatina –0,5% cada año del siguiente quinquenio– y quedará incorporada para siempre. Así, si a un trabajador que se jubile el 1 de enero de 2019 le iban a corresponder 1.000 euros al mes, en realidad cobrará 995; y para otro que se retire en enero de 2023, la cifra bajará hasta 975. Los expertos calculan que el recorte real a partir de 2019 será del 0,45%, por lo que, salvo el improbable caso de que caiga la esperanza de vida, en 2050 únicamente este factor supondría un recorte del 15%.

Los datos demográficos cada vez asustan más

La OCDE, el club de los países más ricos del mundo, ha lanzado en las últimas semanas dos advertencias sobre el sistema español de pensiones, que ve demasiado generoso para el potencial real del país. Y en ambos casos, en el mismo sentido. Primero puso en duda que España vaya a ser capaz de pagar pensiones «decentes» a sus jubilados. Y después ofreció unas cifras que asustan. En 2050, el país tendrá 76 mayores de 65 años por cada cien habitantes entre los 20 y los 64 años. Supone más que duplicar el ratio actual, de 30 jubilados por cada cien personas en edad de trabajar. Y colocará a España como el segundo país más envejecido del mundo, tras Japón y por delante de los otros cuatro grandes de la UE: Alemania, Francia, el Reino Unido e Italia.

Aunque todavía queda un año, la 'amenaza' de este factor ya será palpable en 2018. En los últimos meses se espera un aluvión de retiros adelantados por parte de trabajadores temerosos de que sus pensiones sufran todavía más, ya que al tratarse de personas que empezaron a trabajar muy pronto y por tanto tienen largas carreras de cotización, las penalizaciones que suponen ese adelanto pueden ser inferiores a los recortes que conllevan las reformas.

■ NUEVA REGULACIÓN. Los planes de pensiones siguen lejos de Europa

Una de las pocas decisiones adoptadas hasta ahora para encarar el preocupante futuro de las pensiones ha sido la tomada recientemente por el Ejecutivo central para regular a la baja las comisiones que cobran a los más jóvenes los fondos privados por gestionarlos. Pero en España es una fórmula que no acaba de cuajar como complemento de las pensiones públicas. Así, a finales de septiembre, el patrimonio acumulado era 'solo' de 109.000 millones, una cifra importante pero muy alejada de los usos y costumbres de nuestro entorno europeo ya que solo representa el 9,6% del PIB.

Fuente: elnortedecastilla.es